Los consumidores en América Latina siguen siendo muy vulnerables a los estafadores. Tanto en los servicios financieros como en el comercio electrónico minorista, las estafas son el tipo de fraude de más rápido crecimiento en los últimos 12 meses.

Según el “Estudio del verdadero costo del fraude en América Latina”, de la firma LexisNexis Risk Solutions, en México, cada transacción fraudulenta cuesta 3.24 veces el valor perdido de la transacción en el comercio minorista, y 5.27 veces en servicios financieros. La creación de nuevas cuentas es el método más usado por los estafadores para realizar sus fraudes.

Para las instituciones financieras y los comercios minoristas, la creación de cuentas nuevas representa el mayor riesgo. Con el auge de las identidades sintéticas, muchas transacciones fraudulentas pueden rastrearse hasta cuentas falsas creadas únicamente para el fraude. Comparativamente, la apropiación de cuentas, que se origina al iniciar sesión en la cuenta de un usuario, representa la segunda mayor contribución a las pérdidas por fraude para las instituciones financieras.

Digitalización: un arma de doble filo

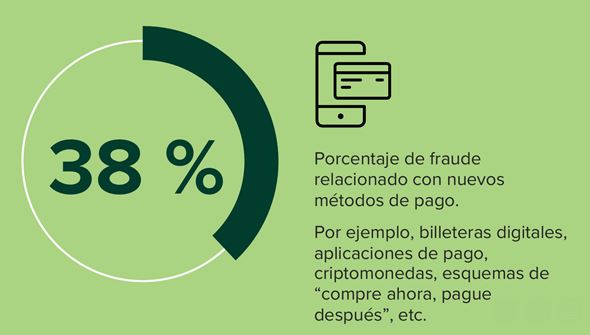

El impulso a la inclusión digital ha creado nuevas oportunidades para el fraude en América Latina. En toda la región, los canales digitales representan el 51 % de las pérdidas totales por fraude. Además, el 38 % del fraude se remonta a métodos de pago nuevos y emergentes, como pagos digitales/móviles, criptomonedas, entre otros.

Con la creciente popularidad de los métodos de pago digitales, los delincuentes han encontrado formas de explotar las vulnerabilidades de estos sistemas. Un 60% de las instituciones financieras encuestadas informaron un aumento en el fraude con carteras digitales, mientras que los comercios minoristas señalaron el fraude dirigido a las transacciones móviles como una tendencia creciente.

En México, el tipo de fraude de más rápido crecimiento son las estafas, seguidas por el fraude de colusión (colusión entre comprador y vendedor, por ejemplo), el fraude de abuso de promoción o de políticas, el contracargo fraudulento y el fraude de cartera digital.

Este panorama resalta la necesidad de reforzar las medidas de seguridad y crear estrategias efectivas para mitigar el impacto del fraude en la economía digital de América Latina.